Облік відходів давно перестав бути виключно «екологічним питанням». У 2026 році він безпосередньо впливає на фінансову звітність, податкові ризики, аудит, безперервність діяльності підприємства та доступ до контрактів.

Неправильна класифікація відходів, відсутність первинних документів або розрив між бухгалтерським та екологічним обліком можуть призводити до:

зупинки виробництва;

анулювання дозволів;

штрафів та донарахувань;

зауважень аудиторів і втрати довіри контрагентів.

Також, нагадуємо що Держспецзв’язку офіційно заборонила використання програм «1С», BAS, «Парус» та інших продуктів російського походження у державному секторі, на об’єктах критичної інфраструктури та в органах місцевого самоврядування. Для бізнесу це означає не просто зміну програмного забезпечення — це фактично повне перезавантаження системи обліку відходів. Перехід на українські та міжнародні аналоги (Master, ISpro, SAP, Microsoft Dynamics, Odoo тощо) вимагає:

повної інвентаризації відходів;

перенесення тисяч карток номенклатури;

коректного відновлення історії обліку;

тісної співпраці еколога та бухгалтера.

Помилка на цьому етапі може коштувати підприємству дуже дорого — від втрати даних до серйозних претензій під час перевірок.

✅ Саме тому цей тренінг побудований з точки зору еколога, бухгалтера та аудитора — через документи, проводки, ризики та контрольні точки.

Разом ізекспертом курсу ВАЛЕНТИНОМ ЩЕРБИНОЮ, віцепрезиденто Асоціації професіоналів довкілля PAEW з військової екології та відновлення екосистем, ми розібрали, як перетворити облік відходів із «витратної статті» на інструмент управління витратами та ризиками.

Учасники розібрали прикладні робочі ситуації:

Статус відходів як активу / ТМЦ

Чи є макулатура, склобій та поліетилен, що підлягають реалізації, активом підприємства?

Який правовий статус цих позицій: це відходи чи товарно-матеріальні цінності (ТМЦ)?

На який бухгалтерський рахунок списується утворена макулатура, склобій та полімерна упаковка?

Чи буде помилкою, якщо макулатура оприбутковується як МЦ, а еколог веде її облік як відходи пакування?

Як правильно обліковувати утворену макулатуру, склобій, металобрухт: як відходи чи як МЦ?

Якщо ці позиції обліковуються як МЦ, чи потрібно відображати їх у Плані управління відходами та в Декларації про відходи?

Як поетапно вести облік макулатури від моменту утворення до реалізації та уникнути колізії понять «відходи» і «МЦ»?

Як задокументувати зміну підходу до класифікації: якщо вторсировину (відхід) перекласифіковано як МЦ?

Чи можна виправити невідповідності в бухгалтерському обліку, якщо облік вже ведеться не один рік?

Відображення у Декларації про відходи та Плані управління відходами

Чи потрібно зазначати в Декларації про відходи продаж вторсировини (макулатура, метал, склобій)?

Як відображати відходи упаковки (макулатура, скло, поліетилен, метал) у Плані управління відходами та Декларації, якщо вони продаються як товар, а покупець має дозвіл на операцію R13?

Чи потрібно зазначати в Декларації відпрацьоване трансформаторне масло як небезпечний відхід, якщо воно обліковується як зворотні відходи та продається?

Чи підлягає металобрухт регулюванню Законом «Про управління відходами» та чи потрібно його зазначати в декларації?

Що робити з Декларацією у випадку реалізації вторсировини?

Продаж відходів та правові колізії

Закон «Про управління відходами» передбачає можливість купівлі-продажу відходів. Чи означає це, що відходи можуть бути активом?

Якщо побічний продукт (наприклад, металовмісний) обліковується як відхід, але передається як сировина за договором, чи виникають ризики?

Хто на підприємстві приймає рішення щодо можливості продажу вторинної сировини або необхідності її утилізації через спеціалізовані компанії?

Чи потрібен відповідний КВЕД для продажу вживаних шин, акумуляторів або інших ТМЦ?

Чи можна продавати б/в акумулятори, якщо підприємство не має КВЕДу на торгівлю?

Чи може підприємство ставити на облік тару з придбаної продукції як вторсировину, якщо вона не проходить за документами, але має економічну цінність?

Передача відходів та підтвердження оброблення

Чи потрібно вимагати від оброблювача документ про завершення операцій відновлення/видалення відходів?

Який нормативний акт зобов’язує оброблювача надавати підтвердження утилізації/оброблення відходів?

Якщо договором передбачено перехід права власності на відходи, чи зобов’язаний утворювач запитувати підтвердження виконання операції?

Чи може товарно-транспортна накладна (ТТН) замінювати акт приймання-передачі?

Специфічні види відходів

Чи не створює використання коду відходу в дозволі на оброблення ризик перекваліфікації падежу (побічного продукту тваринного походження) у відхід?

Як оформити передачу падежу на спалювання без порушення законодавства?

Як вирішити колізію, коли падіж одночасно має ознаки побічного продукту та відходу?

Чи можна класифікувати зажирену фільтрувальну тканину як продукт, а не відхід?

Чи може передача такої тканини працівникам розцінюватися як незаконне видалення відходів?

Який локальний акт достатній для визнання такого матеріалу товаром?

Чи може відсутність ТУ спричинити податкові ризики?

У яких випадках матеріал остаточно втрачає статус продукту та стає відходом?

Як обліковувати відпрацьоване моторне масло: як небезпечний відхід чи як актив?

Як визначити наявність ПХБ/ПХТ у мастилах без лабораторного аналізу?

Чи є порушенням зберігання б/в акумулятора більше року?

Як застосовувати норми збору відпрацьованих мастил (60% на 2025–2029 роки)?

Як узгодити положення Закону про митний тариф, де відпрацьоване мастило визначено як відхід?

Облік та бухгалтерські рахунки

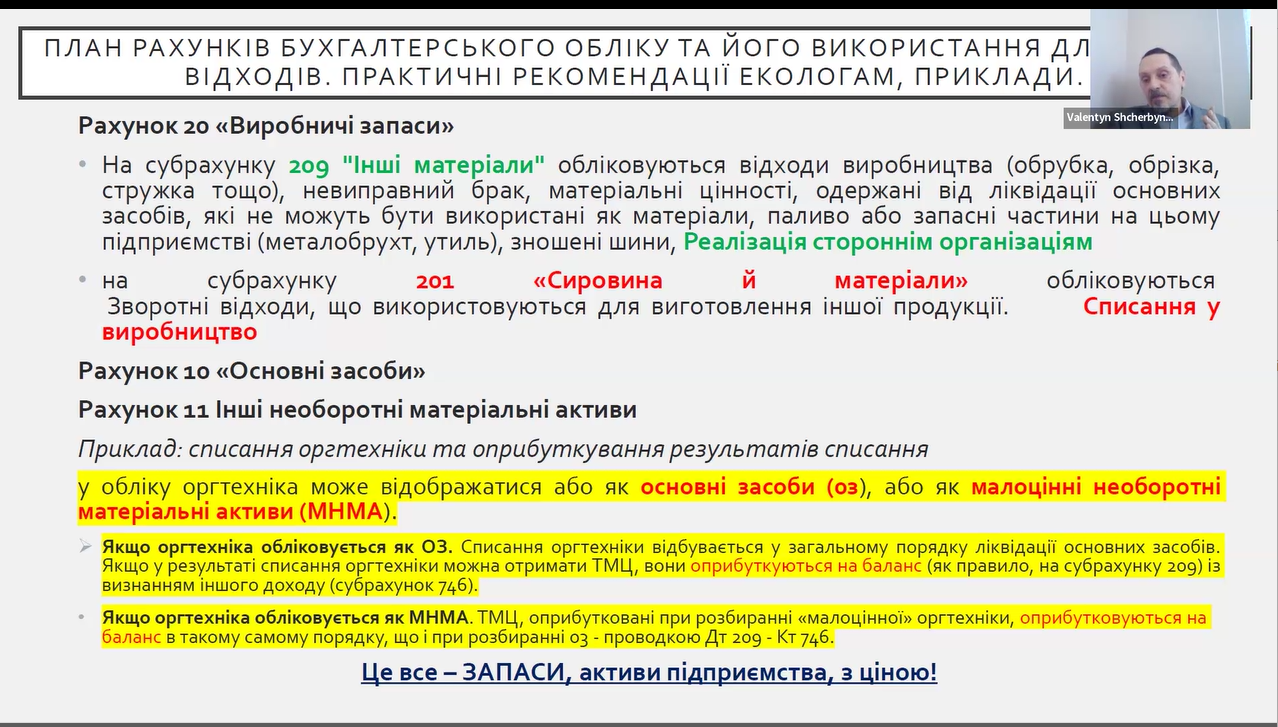

Що обліковується на рахунках 073, 209 та 746?

Як правильно відображати операції з відходами за конкретними кодами?

Чи доцільно складати щомісячні звіти за Постановою №1534, якщо система не працює?

Інші питання

Хто здійснює вивезення снігу, які документи має надати перевізник, і чи можна відносити сніг до ТПВ?

У найближчих випусках журналу «Sustainability Leaders Guide» ми продовжимо тему:

покажемо, як перетворити паспорт безпеки на зрозумілу етикетку «слово в слово»;

пояснимо, як перенести вимоги eSDS у техкарти ризикових операцій;

розберемо, коли виріб — це виріб, а коли суміш;

навчимо швидко відповідати на запити щодо SVHC та оновлювати класифікації;

підкажемо, як рахувати тонно-річні пороги і працювати спільно імпортерам.