Головна / Декарбонізація / Що таке СВАМ і чому це важливо в контексті євроінтеграції?

Що таке СВАМ і чому це важливо в контексті євроінтеграції?

Спеціальний тренінг-занурення для учасників PAEW СВАМ: кого стосується та як діяти українському бізнесу вже зараз?» зібрав 50 представників підприємств

Сьогодні Асоціація професіоналів довкілля PAEW провела спеціально для своїх зацікавлених учасників спецтренінг, щоб розʼяснити перспективи та порядок дій для українських підприємств в умовах вуглецевого коригування ЄС, розповісти про дві форми одного механізму – перехідну та повноформатну

Отже, що таке СВАМ і чому це важливо в контексті євроінтеграції? – докладне відео і презентації ви можете отримати в організаторів.

До участі долучились Компанія «ЕНЗИМ», «ПОБУЖСЬКИЙ ФЕРОНІКЕЛЕВИЙ КОМБІНАТ», АРСЕЛОРМІТТАЛ КРИВИЙ РІГ, НЕК «УКРЕНЕРГО», ПАТ «АЗОТ», ПП «Інтер-Еко», НВЦ «ТЕХНОЕКОС», ТОВ «АЛЮПОЛ», ІНЖИНІРИНГОВА КОМПАНІЯ «ЦЕНТР ЕКОЛОГІЧНОГО ПРОЕКТУВАННЯ», ПРЕДСТАВНИЦТВО «ДОРНІЄР КОНСАЛТИНГ ІНТЕРНЕШЕНАЛ ГМБХ», ТОВ «БЮРО «ЕКО-СТРІМ», «Укрграфіт», «Кроноспан», «Укрспецтрансгаз», «Ен Сі Інжиніринг», «Дніпровський крохмалепатоковий комбінат», Фармфірма «Дарниця», «Феррекспо» та ін.

У вступному слові президентка Асоціації PAEW Людмила ЦИГАНОК акцентувала:

«Мало хто сприймав серйозно наміри ЄС запровадити оподаткування вуглецевих викидів з третіх країн, де не проводяться заходи з декарбонізації. Однак 2023 рік дав чіткий сигнал усім, що війна росії проти України не гальмує кліматичні політики, а прискорює їх, як і перехід на відновлювані джерела енергії.

Також це свідчення того, що заходи з декарбонізації – це не забаганка окремих країн, а обов’язкова вимога для всіх, хто бачить ЄС своїм торговим партнером.

Нашим компаніям потрібно звикати, що ми працюватимемо в європейському правовому полі, потрібно адаптуватись до екологічних вимог ЄС, шукати шляхи зменшення викидів. При цьому влада має вести переговори з Євросоюзом, щоб ми мали особливі перехідні умови з урахуванням важливості повоєнного відновлення економіки країни.

Також важливо адаптувати й українське законодавство: не може одночасно існувати екологічний податок та вільний ринок торгівлі квотами. В окремих європейських країнах існує податок і ринок, але там оподатковуються специфічні викиди.

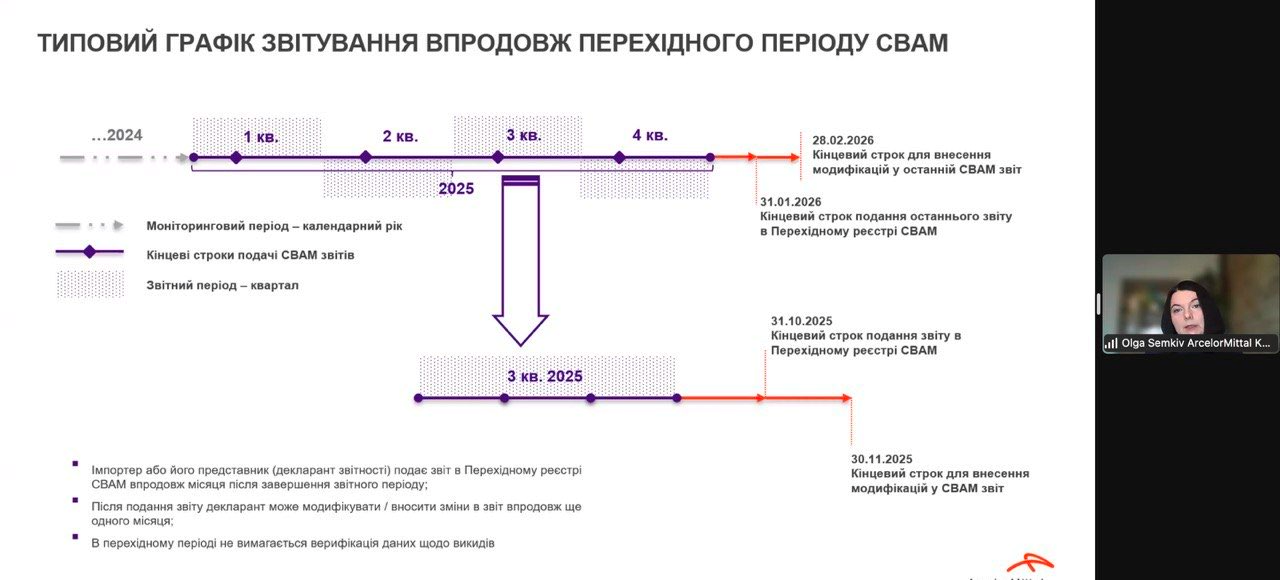

Ми в PAEW вбачаємо, що багато українських підприємств уже готуються до впровадження процедури CBAM, а до 2026 року в тестовому режимі і всі інші зможуть налагодити необхідні процедури моніторингу, звітності та верифікації викидів»

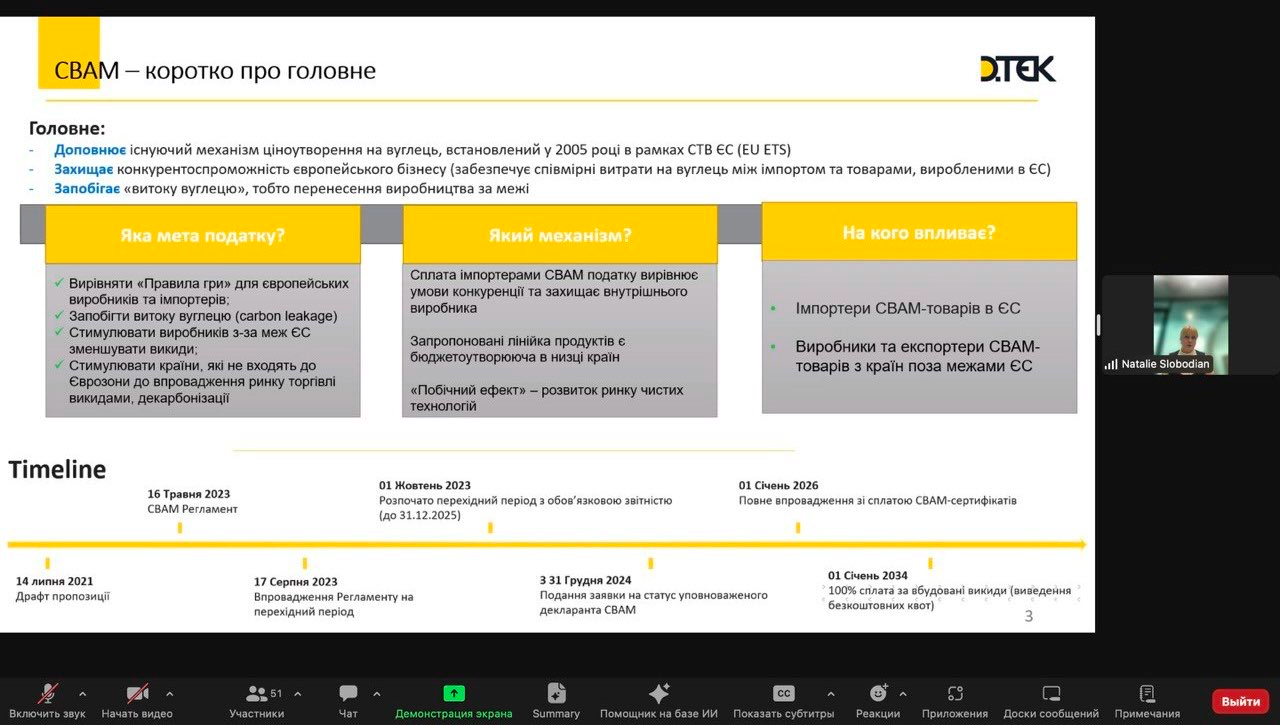

Що передбачають CBAM та реформа Системи торгівлі викидами?

Потрібно сказати, що український закон з моніторингу, звітності та верифікації викидів уже діє. Дані, що збираються в рамках його дії, будуть потрібні в процедурі CBAM і ETS.

Учасники ставили прикладні питання до експертів:

Наталії СЛОБОДЯН, керівника департаменту зі змін клімату та екології ДТЕК

Ольги СЕМКІВ, директора проекту зі сталого розвитку ПАТ «АрселорМіттал Кривий Ріг»

Дениса РЖАНОВА, директора з розвитку ТОВ «ЦЕРН»

Людмили КРІПКИ, виконавчого директора Асоціації виробників цементу України «Укрцемент»

Серед питань:

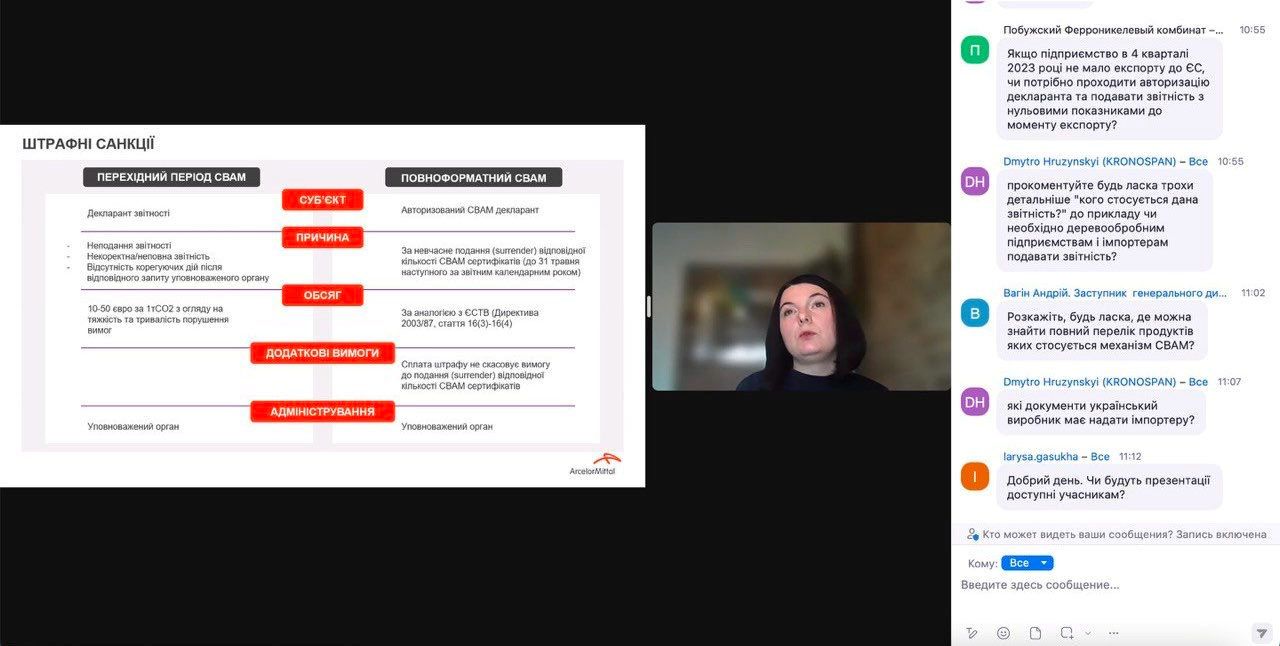

Якщо підприємство в 4 кварталі 2023 році не мало експорту до ЄС, чи потрібно проходити авторизацію декларанта та подавати звітність з нульовими показниками до моменту експорту?

Кого стосується дана звітність? До прикладу, чи необхідно деревообробним підприємствам і імпортерам її подавати?

Де можна знайти повний перелік продуктів яких стосується механізм СBAM?

Які документи український виробник має надати імпортеру?

Яким чином можливо отримати доступ до Тимчасового Реєстру СВАМ українському виробнику, якщо тільки планується імпорт товару в ЄС, тобто, фактично ще імпортера (декларанта звітності) нема, проте для первинного прорахунку виробнику необхідно з Реєстру СВАМ отримати певні дані, наприклад, стандартні коефіцієнти викидів для розрахунку електроенергії (default emission factor)?

Якщо за кодом товару передбачено звітування лише за непрямими викидами, чи потрібно враховувати вбудовані у прекурсори викиди?

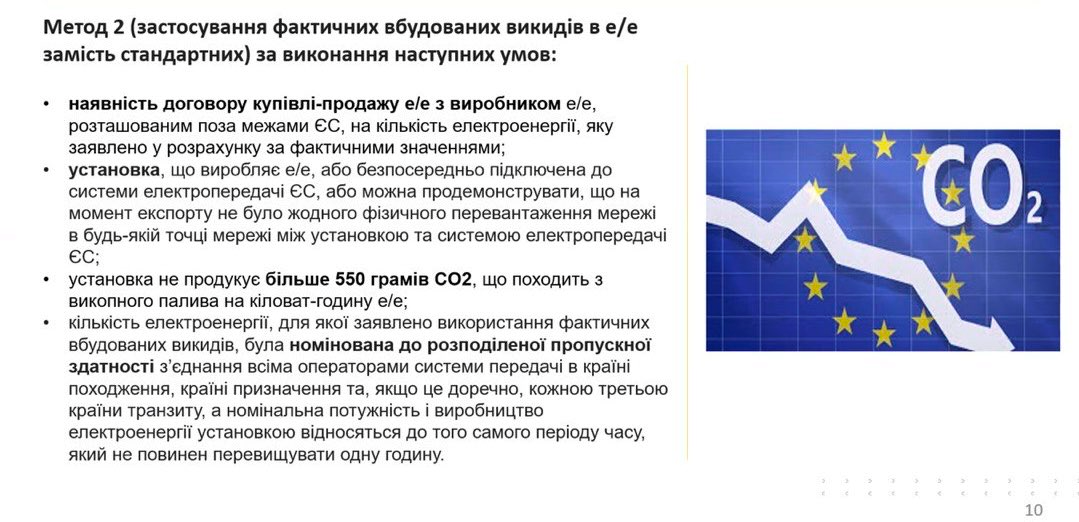

Якщо електроенергія або прекурсор безпосередньо закуповується у ЄС виробника, тобто вуглецевий податок вже було сплачено цим виробником, яким чином це зазначати у звітності імпортера, щоб уникнути, якщо можна так це назвати, подвійного вуглецевого оподаткування?

Чи є офіційні переклади текстів основного та виконавчого регламентів? Чи планується таке зробити?

Які посилання на методології EU ETS по розрахунку викидів?

Щодо прекурсорів у виробництві мінеральних добрив…Для виробництва сечовини використовуються: аміак (виробництво аміаку входить до системи МЗВ і викиди СО2 розраховуються відповідно до МЗВ), СО2 (як сировина, яка є відходом від виробництва аміаку), пара (виробництво пари входить до системи МЗВ і викиди СО2 розраховуються відповідно до МЗВ), електроенергія, кисень, азот газоподібний, оборотна вода, вода знесолена та ін. З цього переліку підприємством закуповується лише електроенергія.Що з цих складових вважається прекурсорами для виробництва сечовини?В Регламенті як прекурсор вказаний тільки аміак.Для виробництва пари, знесоленої води та інших складових також використовується електроенергія. Потрібно її обраховувати як прекурсор додатково до тієї кількості електроенергії, яка використовується безпосередньо для виробництва сечовини?

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}